Les conditions d'attribution des indemnités journalières aux fonctionnaires sont définies dans le décret-loi n° 192/95, du 28 juillet, qui réglemente l'allocation des indemnités journalières pour les missions à l'étranger, et dans le décret-loi n° 106/98, du 24 avril, qui réglemente l'attribution des indemnités journalières sur le territoire national.

Aux termes de l'alinéa d) du n° 3 de l'article 2 du code des impôts, les indemnités journalières ne sont pas imposées comme des revenus du travail dans la partie qui ne dépasse pas les limites légales, pour autant que les hypothèses de leur attribution aux fonctionnaires soient respectées.

Comme nous l'avons déjà mentionné, les hypothèses pour l'attribution de l'indemnité journalière sont fixées par le décret-loi n° 106/98 du 24 avril. L'allocation de l'indemnité journalière correspond au paiement d'une partie du montant journalier fixe ou de sa totalité, et, conformément aux dispositions de l'article 8 de ce diplôme, la limite journalière de l'indemnité journalière exclue de l'imposition est déterminée dans les termes suivants

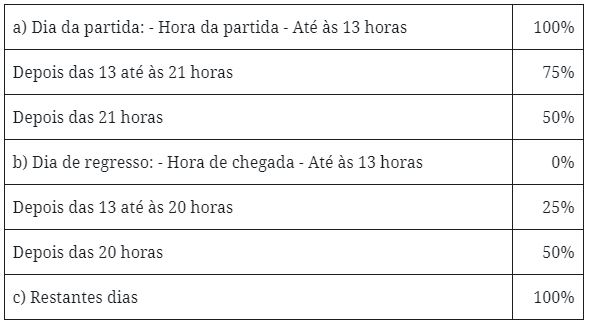

a) Si le voyage couvre, même partiellement, la période comprise entre 13 heures et 14 heures - 25% ;

b) Si le voyage couvre, même partiellement, la période comprise entre 20 heures et 21 heures - 25% ;

c) Si le voyage implique un hébergement - 50%.

Les frais d'hébergement ne sont facturés que pour les déplacements quotidiens ne se prolongeant pas jusqu'au lendemain, lorsque le fonctionnaire ne dispose pas de transports publics réguliers pour regagner son domicile avant 22 heures.

Pour les voyages par jours successifs, les pourcentages d'indemnité journalière suivants seront accordés :

Il convient de noter qu'en ce qui concerne les pourcentages se référant au paiement d'un ou deux repas et d'un logement, les indemnités respectives ne seront pas versées lorsque le service correspondant est fourni en nature.

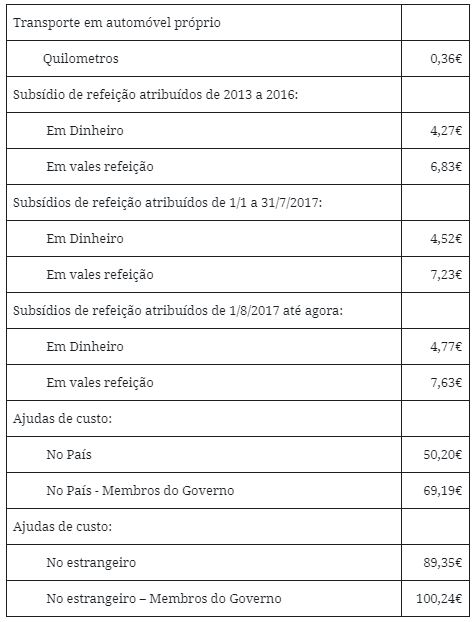

Nous allons maintenant nous interrompre brièvement pour préciser comment, sans préjudice d'une meilleure opinion, il faut comprendre la limite journalière de l'indemnité journalière exclue de l'imposition. Considérant que la limite maximale journalière exclue de l'imposition sur le territoire national est de 50,20 euros, la part de l'indemnité journalière exclue de l'imposition IRS est de 25% de ce montant, soit 12,55 euros, si le voyage ne couvre qu'une seule des périodes susmentionnées, l'excédent étant considéré comme un revenu de catégorie "A" soumis à l'impôt.

Il convient de noter que l'article 37 - Indemnité de repas, de ce diplôme (DL 106/98), établit que le montant correspondant à l'indemnité journalière de l'indemnité de repas est déduit de l'indemnité journalière, lorsque les dépenses soumises à indemnisation comprennent le coût du déjeuner.

Nous pensons qu'il est utile d'attirer l'attention sur le fait que les indemnités journalières et les frais d'indemnisation pour les déplacements en voiture personnelle d'un employé au service de l'employeur sont deux réalités distinctes.

Comme indiqué ci-dessus, et nous vous demandons de pardonner le licenciement, l'indemnité journalière a pour but de dédommager le travailleur pour les frais encourus lors d'un déplacement à plus de 20 km de son domicile, tels que le déjeuner (25%), le dîner (25%) et la nuitée (50%).

Les frais avec compensation pour les déplacements avec le véhicule personnel du salarié au service de l'employeur sont limités à 0,36 par km.

Ces limites correspondent aux limites légales à partir desquelles les dépenses en question doivent être considérées comme la rémunération du travail dépendant (catégorie A), dans la partie qui dépasse les limites respectives, comme le prévoit l'article 2, paragraphe 3, point d), du CIRS.

L'acceptation comme dépense déductible de l'IRC dépend de la preuve respective par une déclaration dûment préparée et signée, comme prévu à l'article 23.L'acceptation en tant que charge déductible aux fins de l'IRC dépend de l'établissement et de la signature du justificatif correspondant, comme le prévoit l'article 23-A(h) du CIRC, qui stipule que ne sont pas déductibles aux fins de la détermination du bénéfice imposable, même lorsqu'ils sont comptabilisés en tant que dépenses au cours de la période d'imposition : les indemnités journalières et les frais engagés en compensation des déplacements effectués avec le véhicule personnel du salarié, au service de l'employeur, non facturés aux clients, enregistrés de quelque manière que ce soit, chaque fois que l'employeur ne dispose pas, pour chaque paiement effectué une carte permettant de contrôler les déplacements auxquels ces frais se rapportent, à savoir les lieux respectifs, la durée du séjour, le but et, dans le cas de déplacements effectués avec le véhicule personnel du salarié, l'identification du véhicule et de son propriétaire, ainsi que le nombre de kilomètres parcourus, sauf dans la partie où le bénéficiaire est assujetti à l'IRS.

Il est à noter que les frais en question, les indemnités journalières et les frais d'indemnisation pour les déplacements avec le véhicule personnel du salarié au service de l'employeur, sauf s'ils sont imputés aux clients, sont soumis à l'imposition autonome, comme prévu au n° 9 de l'article 88 du CIRC, au taux de 5 %, sauf dans la partie où le bénéficiaire respectif est assujetti à l'IRS.

Nous tenons à préciser que même dans l'hypothèse où les cartes permettant le contrôle des déplacements ne sont pas disponibles, et qu'à ce titre ces frais ne sont pas déductibles fiscalement, il convient de les inscrire dans le champ 730 du tableau 07 du modèle 22 de déclaration, dont la notice à remplir indique qu'il faut ajouter dans ce champ les frais de per diem et les indemnités pour les déplacements avec le véhicule personnel du salarié au service de l'employeur, non facturées aux clients, comptabilisées pour n'importe quelle raison, dans la partie où le bénéficiaire n'est pas tenu de payer l'IRS, chaque fois que l'employeur ne dispose pas, pour chaque paiement effectué, d'une carte à travers laquelle il est possible de contrôler les mouvements auxquels les dépenses se réfèrent, ces dépenses, bien que non déductibles fiscalement, sont également imposées au titre de l'IRC au taux autonome de 5%, comme le stipule le n° 9 de l'article 88 du Code de l'IRC.No. 9 de l'article 88 de la CIRC.

L'article 42.1(f) [maintenant article 23-A.1(h)] du code IRC et l'article 2.3(d) du code IRS, respectivement, doivent être compris comme signifiant tout véhicule qui ne fait pas partie des actifs fixes de l'employeur, ni aucune responsabilité ou coût pour son utilisation attribuable à l'employeur".

Toujours en ce qui concerne l'attribution d'indemnités journalières et de compensations pour les déplacements avec un véhicule propre, l'information contraignante sur le dossier 1927/2000, avec une décision favorable du directeur général des impôts, en 2004.02.13, précise que l'associé gérant peut, au même titre que les autres salariés, engager des dépenses avec des indemnités journalières et des indemnités de déplacement avec un véhicule propre, dont il est prouvé qu'elles sont indispensables pour l'obtention de revenus, avec la limitation prévue au paragraphe f) du n°1 de l'article 42 [actuellement paragraphe h) du n°1 de l'article 23-A] du Code IRC.

Nous profitons de l'occasion pour mentionner que les montants payés pour les revenus analysés doivent être déclarés à l'AT, par le biais de la Déclaration Mensuelle de Rémunération (DMR), les montants dépassant les limites respectives étant inscrits sous le code A et ceux ne les dépassant pas étant inscrits sous les codes :

A21 - Subvention de repas (partie non soumise) - Subvention de repas dans la partie qui ne dépasse pas les limites établies dans l'alinéa 2), du paragraphe b), du n° 3, de l'article 2 du Code IRS (subvention de repas dans la partie qui dépasse la limite légale établie ou qui la dépasse de 60 % lorsque la subvention respective est accordée par le biais de chèques-repas.

A22 - Indemnité de séjour et déplacement en voiture personnelle (partie non soumise) - L'indemnité de séjour et les montants perçus pour l'utilisation de la voiture personnelle de l'employeur au service de l'employeur, dans la partie où les deux ne dépassent pas les limites légales, telles que définies au paragraphe d), du n° 3 de l'article 2 du Code IRS.

En ce qui concerne l'assujettissement de ces revenus à l'impôt sur la sécurité sociale, l'article 46, paragraphe 3, du code des régimes de cotisation établit qu'ils sont soumis à l'impôt dans les mêmes conditions que celles du code de l'impôt sur le revenu des personnes physiques.

En conclusion, nous rappelons que l'arrêté ministériel n° 1553-D/2008, du 31/12, a révisé annuellement, entre autres compléments rémunératoires, les barèmes des indemnités journalières, des indemnités de repas et de déplacement. Entre-temps, la législation suivante a été publiée, approuvant une série de mesures supplémentaires de réduction des dépenses en vue de la consolidation budgétaire : le décret-loi 137/2010 du 28/12, les lois 64-B/2011 du 30/12, 66-B/2012 du 31/12 et 82-B/2014 du 31/12, le tableau actuellement en vigueur, sauf erreur ou omission, étant le suivant

Limites des montants des indemnités journalières, kilométriques et de repas en vigueur depuis 2013.